プロ中のプロのFPによる

FP相談室

ファイナンシャルカラーで

あなたの未来を共に築く、

CFP®のアドバイスを。

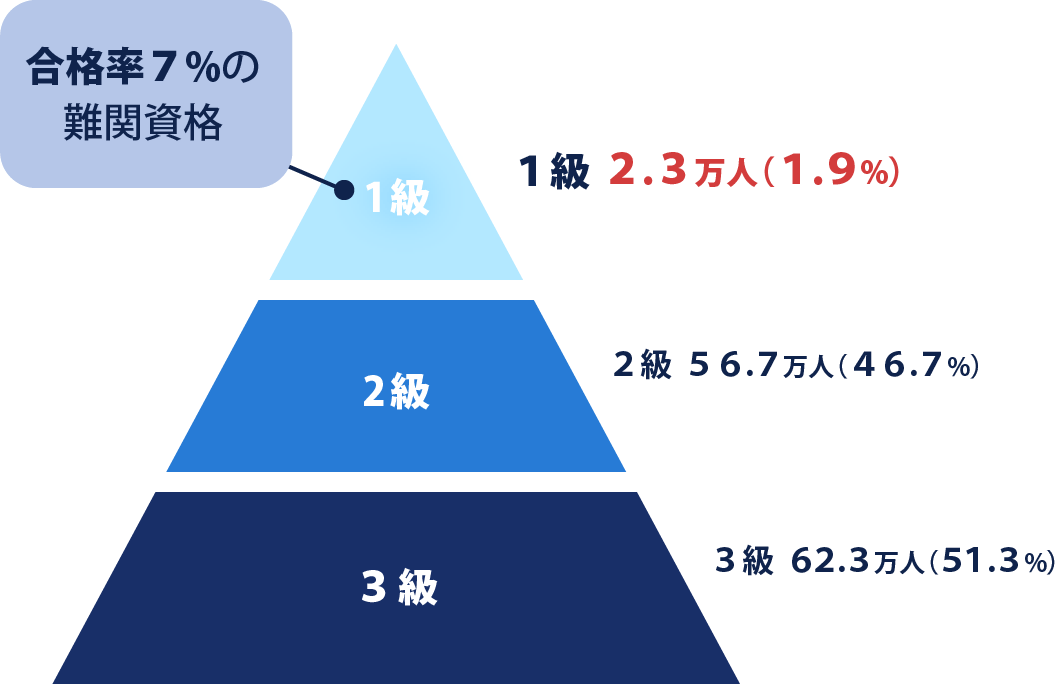

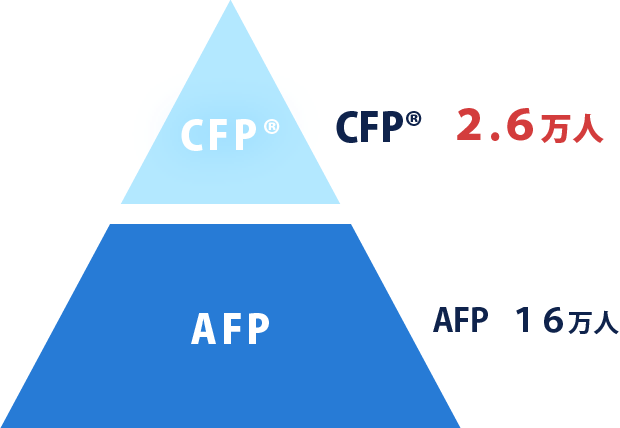

全ファイナンシャルプランナーの上位2%のみの⼀級FP技能⼠とCFP®による専⾨的FP相談。更に代表者が社員25名以上の法⼈オーナー・代表者だから出来る、経営者の悩み・社員向け⾦融セミナー・社⻑の壁打ち対応も。

FP1級技能⼠・CFP®

による

お⾦や家計の相談

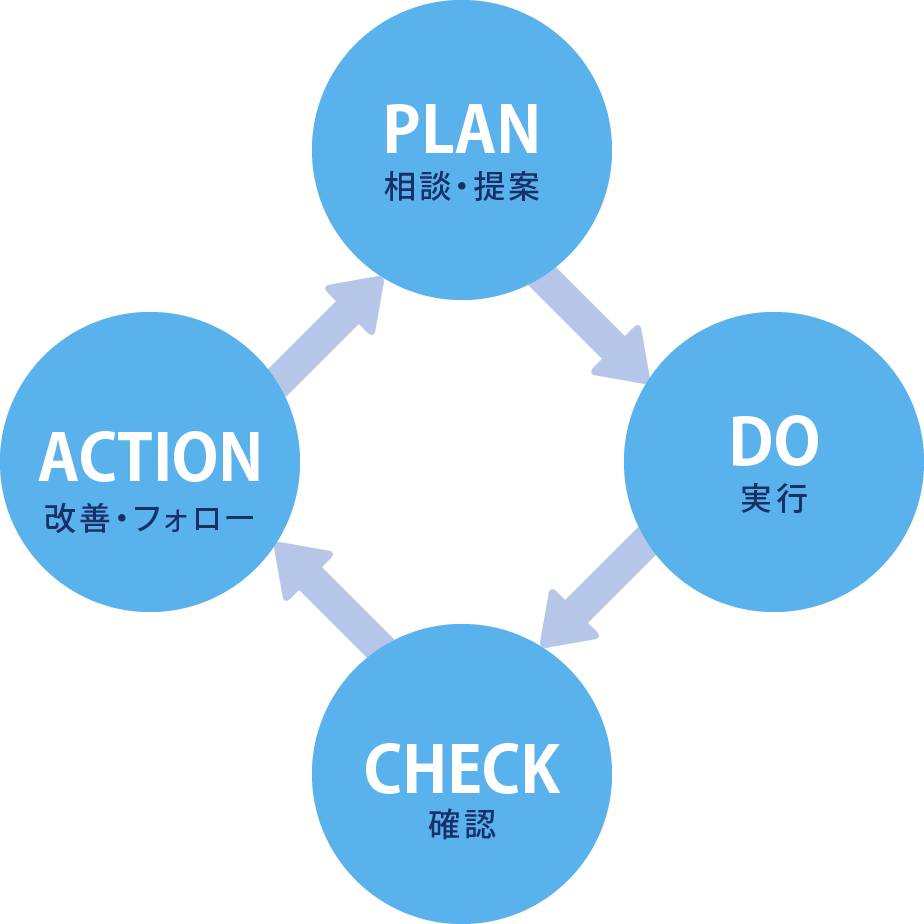

安⼼のライフプランニング

⼈⽣の道標べ

キャッシュフロー表作成

⼆⼈三脚サポート顧問制度

特定の商品や

保険の売りつけなし

公平なアドバイス

本当の投資相談

将来に備えるため、

家計の見直しをしたい。どこをどう改善すれば、もっとお金を効果的に管理できるのか知りたい。

家計の見直しをしたい。どこをどう改善すれば、もっとお金を効果的に管理できるのか知りたい。 住宅ローンの返済計画を立てたい。毎月の支払いが負担にならないように、どうすれば良いか教えてほしい。

住宅ローンの返済計画を立てたい。毎月の支払いが負担にならないように、どうすれば良いか教えてほしい。 子供の教育資金を準備したい。大学の学費やその他の教育費用をどう積立てていくか相談したい。

子供の教育資金を準備したい。大学の学費やその他の教育費用をどう積立てていくか相談したい。 老後資金を準備したい。安心してリタイアメントを迎えるために、どのように資金を運用すれば良いかアドバイスが欲しい。

老後資金を準備したい。安心してリタイアメントを迎えるために、どのように資金を運用すれば良いかアドバイスが欲しい。 子供にお小遣いを通じてお金の教育や金銭感覚を身につけさせたい。お金は汚いものだという価値観を無くしたい。

子供にお小遣いを通じてお金の教育や金銭感覚を身につけさせたい。お金は汚いものだという価値観を無くしたい。 お金のことを考えないで安心して豊かな人生を歩んでいきたい。

お金のことを考えないで安心して豊かな人生を歩んでいきたい。 相続対策を考えたい。家族にスムーズに資産を引き継ぐための最適な方法を相談したい。

相続対策を考えたい。家族にスムーズに資産を引き継ぐための最適な方法を相談したい。 借金の返済に悩んでおり、どうすれば負担を軽減できるか知りたい。

借金の返済に悩んでおり、どうすれば負担を軽減できるか知りたい。 月々の生活費の管理を改善したい。収入に見合った支出を確立し、無駄を減らす方法を教えてほしい。

月々の生活費の管理を改善したい。収入に見合った支出を確立し、無駄を減らす方法を教えてほしい。 スマホやアプリの料金を見直ししたい。サブスクリプションの管理を相談したい。毎月使うゲームやアプリのお金の相談をしたい。

スマホやアプリの料金を見直ししたい。サブスクリプションの管理を相談したい。毎月使うゲームやアプリのお金の相談をしたい。 投資の方法がわからない。リスクを抑えながら、効果的に資産を増やす方法を知りたい。

投資の方法がわからない。リスクを抑えながら、効果的に資産を増やす方法を知りたい。 保険の見直しをしたい。現在加入している保険が自分に適しているか、他に良い選択肢がないか確認したい。

保険の見直しをしたい。現在加入している保険が自分に適しているか、他に良い選択肢がないか確認したい。